目前,各省市税务局将陆续开展异常扣缴申报数据集中清理工作,为2020年综合所得个人所得税汇算清缴做好数据准备。

对发现扣缴申报情况存在问题的,各纳税单位须按照《扣缴单位申报数据自查修正操作指引》及时开展数据修正工作!企业和老板一定要重视起来!

身份信息验证不通过形成的异常档案数据、扣缴申报存疑数据、纳税人相关异议申诉数据及其他可能存在申报错误的疑点数据在这里都有答案的奥!

值得注意的是:如果更正涉及月份已在办税服务厅更正过的,或扣缴客户端没有历史申报数据的,暂时只能去办税服务厅更正。

个人所得税法规定:单位应履行代扣代缴个人所得税的义务,并不会给个人做年终汇算清缴。所以,个人熟悉掌握汇算清缴的相关知识就显得尤为重要,因为这关系到你的切身利益。

个税汇算清缴,都那些人做?

★举个例子:王平是在一家公司上班的工薪阶层,每月工资4000元,除此以外,没有其他任何所得了,还需要明年汇算清缴吗?

像王平这种工薪阶层,只在一个单位取得工资薪金收入,平时甚至都预扣不着个税,或者每月预扣预缴的税款之和刚好等于年度应纳税额,因此这部分个人就不需要明年再汇算清缴了。

参考依据:《国家税务总局关于个人所得税自行纳税申报有关问题的公告》国家税务总局公告2018年第62号规定“取得综合所得且符合下列情形之一的纳税人,应当依法办理汇算清缴:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元;

(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(三)纳税年度内预缴税额低于应纳税额;

(四)纳税人申请退税。

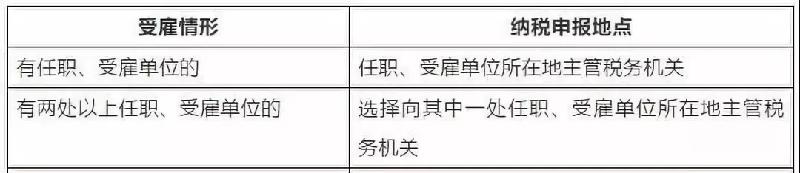

需要注意的是:需要办理汇算清缴的纳税人,应当在取得所得的次年3月1日至6月30日内,向任职、受雇单位所在地主管税务机关办理纳税申报,并报送《个人所得税年度自行纳税申报表》。纳税人有两处以上任职、受雇单位的,选择向其中一处任职、受雇单位所在地主管税务机关办理纳税申报;纳税人没有任职、受雇单位的,向户籍所在地或经常居住地主管税务机关办理纳税申报。

2018年8月31日,《全国人民代表大会常务委员会正式做出修改<中华人民共和国个人所得税法>)的决定》(主席令第九号)规定:

有下列情形之一的,纳税人应当依法办理纳税申报:

(一)取得综合所得需要办理汇算清缴;

(二)取得应税所得没有扣缴义务人;

(三)取得应税所得,扣缴义务人未扣缴税款;

(四)取得境外所得;

(五)因移居境外注销中国户籍;

(六)非居民个人在中国境内从两处以上取得工资、薪金所得;

(七)国务院规定的其他情形

个人汇算清缴应该如何提前做准备?

2020年的个人所得税汇算清缴工作是3月1日到6月30日,作为我国首个汇算清缴期,预计8000多万的自然人纳税人要在这4个月的时间里完成这么一件从未做过的事情,可能会发生什么样的状况?

其实税款的计算不是个问题,只要收入数字准确,系统一定能把你需要缴纳的税款计算出来,多退少补的金额不过是一个加加减减的事情。问题的关键是,个人的收入数据是不是准确?

可以想象一个场景,当你登录进入个税系统,上面有一条条扣缴义务人扣缴税款的记录,通过这些记录归集了你2019年全年的收入,这个收入准确吗?系统是需要你来回答的,需要你点击“确定”按钮的,这个决定无人能代替你,到这个时候,你准备好了吗?那一条条的收入数据你脑海中有印象吗?

有人说:网络系统中的记录肯定是没错的,那你就太高估网络了,因为所有原始数据都是人传上去的,无意中的错误失误,是不可能100%杜绝的。

更何况还有故意的错误,一些单位可能在你不知情的时候冒用你的身份证号发工资、劳务报酬、稿酬、特许权使用费。实际你没取得收入,但在系统中已经有了你的扣缴记录,可能你在不知不觉中,收入就被增加了。

还有人说,只要发现了收入被增加,那就申诉呗,我肯定是没有这个收入。但是,你能保证你记得全年每一笔收入吗?会不会是一项偶尔的收入你自己也忘记了呢?即使你查看银行流水,银行卡中每一笔的资金进入究竟是收入还是资金划转,又能记得清楚吗?

所有这些有意无意的错误,记不清的事项,都会导致你在2019年个税汇算清缴的时候,迟疑犹豫,难以痛快地点击“确定”。原本三分钟就可以解决的事情,也许你需要花费三天或者更长的时间去核实信息。

所以,一定要未雨绸缪!从现在起,拿一个小本子,或做一张EXCEL表,那些柴米油盐的林林总总的支出不用记录,只需要记录每个月收入就可以了,收入账相对于支出账来说,应该是简单许多。平时你只需要花费很少的时间,就可以为即将到来的汇算清缴做好充足的准备,也许你还会因此爱上记账,体会一把理财的乐趣。现在开始记账吧!

综合所得税年度汇算清缴要怎么计算?

个税汇算清缴是单位一起申报,

还是自己申报?

汇算清缴的四个注意事项

附:汇算清缴纳税申报流程一览

一、取得综合所得且符合下列情形之一的纳税人,应当依法办理汇算清缴:

1、从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元;

2、取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除三险一金的余额超过6万元;

二、汇算清缴时间

取得个人所得的次年3月1日至6月30日内。

三、纳税申报地点

四、申报资料

1、报送《个人所得税年度自行纳税申报表》